07204 Life Cycle Costing – eine Methode des ganzheitlichen Kostenmanagements

|

Beim Life Cycle Costing, auch Lebenszykluskostenrechnung, Produkt-Life-Cycle-Cost-Management, Produktlebenszyklusrechnung, Produktlebenszykluskostenmanagement oder Produktlebenszyklusergebnismanagement genannt, handelt es sich um ein periodenübergreifendes Kostenrechnungskonzept des produktbezogenen Kostenmanagements, das den gesamten Zeitraum von der Entwicklung bis zur Entsorgung eines Produkts kostenrechnerisch erfasst und analysiert. Mithilfe dieser Informationen lassen sich langfristig Wettbewerbsvorteile erzielen.

In diesem Beitrag werden das Life Cycle Costing und der Bezug zum Qualitäts- und Umweltmanagement erläutert. Die direkt einsetzbare Arbeitshilfe unterstützt Sie bei der Anwendung und der Inhouse-Schulung. Arbeitshilfen: von: |

1 Warum Life Cycle Costing?

Schwächen herkömmlicher Kostenrechnungssysteme

Herkömmliche Kostenrechnungssysteme verfolgen eine kurzfristige, periodenbezogene Sicht, wonach die innerhalb eines Zeitraums, z. B. in einem Jahr oder einem Monat, angefallenen Kosten den in derselben Periode produzierten und verkauften Produkten zugerechnet werden. Durch diese willkürliche Unterteilung in Perioden ist nicht ersichtlich, welche Kosten und Erlöse während des gesamten Lebenszyklus des Produkts entstehen, insbesondere vor der Markteinführung und nach der Einstellung des Verkaufs.

Herkömmliche Kostenrechnungssysteme verfolgen eine kurzfristige, periodenbezogene Sicht, wonach die innerhalb eines Zeitraums, z. B. in einem Jahr oder einem Monat, angefallenen Kosten den in derselben Periode produzierten und verkauften Produkten zugerechnet werden. Durch diese willkürliche Unterteilung in Perioden ist nicht ersichtlich, welche Kosten und Erlöse während des gesamten Lebenszyklus des Produkts entstehen, insbesondere vor der Markteinführung und nach der Einstellung des Verkaufs.

Gründe für ein Life Cycle Costing

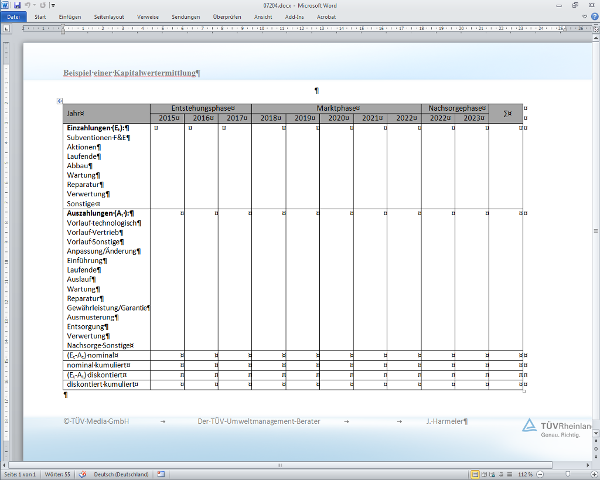

In der Praxis zeigt sich jedoch, dass bereits in der Entwicklungsphase bis zu 90 % der Kosten eines Produkts festgelegt werden, die sich daher mit der herkömmlichen Kostenrechnung nicht adäquat abbilden lassen. Gleichzeitig ist der Grad der Beeinflussbarkeit der Kosten in dieser Phase noch relativ hoch. Die Kosten sind kostenrechnerisch mithilfe des Life Cycle Costing offenzulegen. Darüber hinaus sprechen folgende Gründe für ein Life Cycle Costing, also eine kostenrechnerische Betrachtung des gesamten Produktlebenszyklus:

In der Praxis zeigt sich jedoch, dass bereits in der Entwicklungsphase bis zu 90 % der Kosten eines Produkts festgelegt werden, die sich daher mit der herkömmlichen Kostenrechnung nicht adäquat abbilden lassen. Gleichzeitig ist der Grad der Beeinflussbarkeit der Kosten in dieser Phase noch relativ hoch. Die Kosten sind kostenrechnerisch mithilfe des Life Cycle Costing offenzulegen. Darüber hinaus sprechen folgende Gründe für ein Life Cycle Costing, also eine kostenrechnerische Betrachtung des gesamten Produktlebenszyklus:

| • | In vielen Märkten haben sich aufgrund einer verschärften Konkurrenz und des technischen Fortschritts die Marktzyklen für Produkte verkürzt. So werden die Verkaufsphasen immer kürzer und Unternehmen sehen sich in immer kleineren Abständen gezwungen, neue Produkte auf den Markt zu bringen. |

| • | Durch das gestiegene Umweltbewusstsein der Konsumenten und durch eine verschärfte Umweltgesetzgebung ist es heute erforderlich, Aspekte der Rücknahme und Entsorgung frühzeitig in die Produktplanung einzubeziehen. |

| • | Eine steigende Produktkomplexität führt dazu, dass von Kunden zunehmend Garantieleistungen gefordert werden und Wartungs- und Instandhaltungsmaßnahmen in nicht unerheblichem Maße anfallen, die ebenfalls kostenrechnerisch zu berücksichtigen sind. |

Regeln zur Kostenfestlegung

In der Kostenrechnungspraxis sind heute zwei Faustregeln anerkannt, die einen wesentlichen Einfluss auf die Rentabilität eines Produkts haben: